De la fiche de carton à l’objet JSON

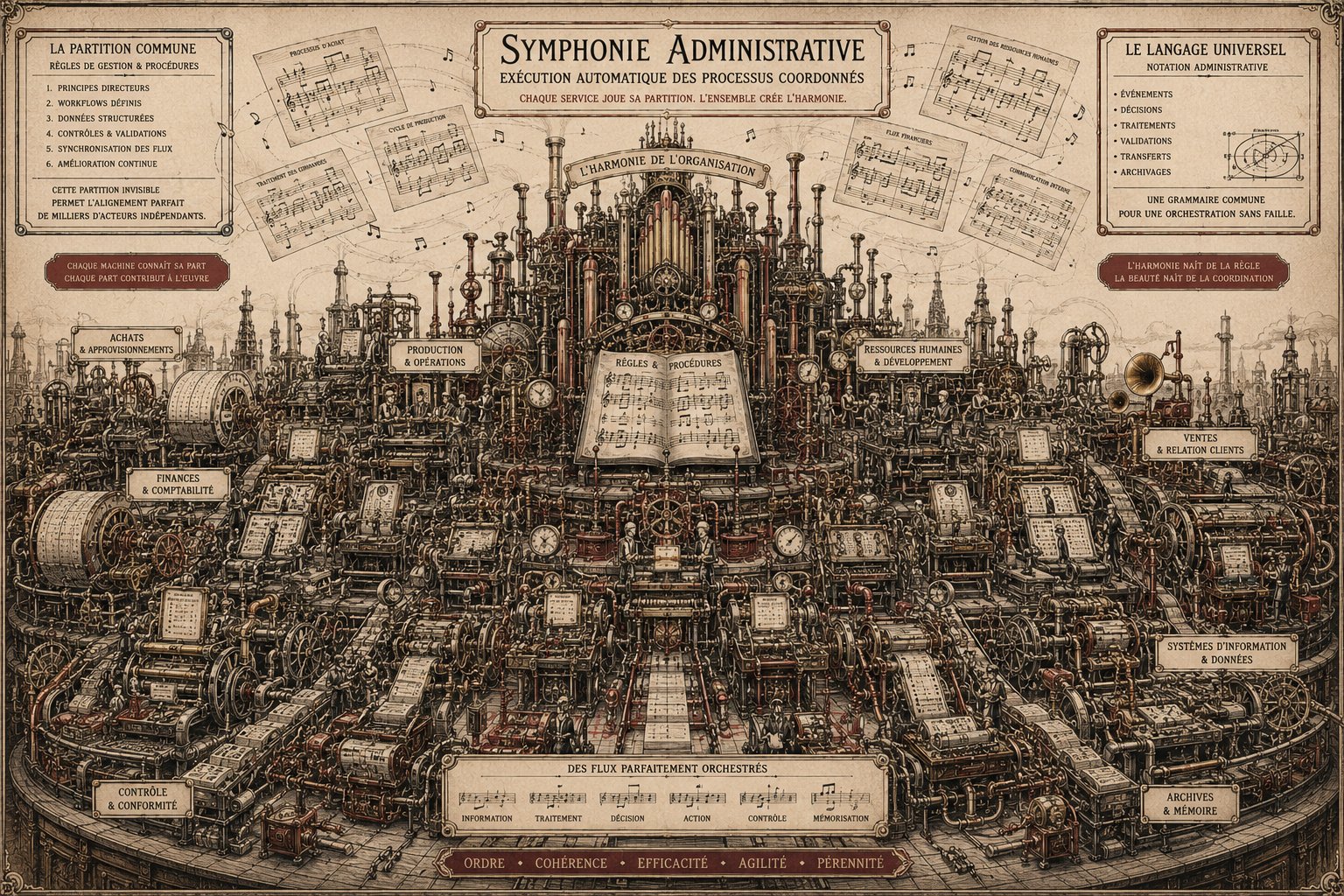

Symphonie Administrative — « chaque machine connaît sa part, chaque part contribue à l’œuvre. » La partition au centre : les Règles & Procédures — la notation universelle qui permet à huit sections de jouer ensemble sans se voir. La portée en bas déroule le flux complet : Information → Traitement → Décision → Action → Contrôle → Mémorisation. « L’harmonie naît de la règle. La beauté naît de la coordination. »

Ponthière avait une passion particulière pour la fiche — ce petit rectangle de carton mobile qui permet de classer, trier, annoter, mettre à jour une information sans avoir à réécrire l’ensemble du document. La fiche était, en 1935, le dispositif le plus avancé de gestion de l’information.

La fiche de Ponthière est devenue, en 2026, par exemple l’objet JSON. Pas par métaphore — par continuité fonctionnelle. L’objet JSON est une structure de données légère, portable, interrogeable, modifiable sans affecter les autres données. Il représente une entité (une facture, un client, une transaction) avec ses attributs (montant, date, référence, statut). Il peut être trié, filtré, agrégé, transmis entre systèmes. C’est une fiche numérique. Les problèmes que Ponthière avait identifiés autour de la fiche — qualité de l’information, normalisation des attributs, fiabilité de la source — sont exactement les mêmes que nous rencontrons avec les données structurées en 2026.

L’origine et la qualité de l’information

Ponthière insistait sur l’origine de l’information comme condition de sa qualité. Une information dont on ne connaît pas la source est une information dont on ne peut pas évaluer la fiabilité. C’est un principe fondamental de la comptabilité — les pièces justificatives sont la garantie que les enregistrements correspondent à des transactions réelles.

En 2026, l’origine de l’information est souvent opaque dans le bureau immatériel. Les données arrivent de multiples sources — flux bancaires, plateformes e-commerce, outils de facturation, fichiers Excel des clients — et se retrouvent agrégées dans le système comptable sans que leur provenance exacte soit toujours traçable. La réforme de la facturation électronique apporte une réponse partielle à ce problème. Les factures transmises via plateforme agréée ont une traçabilité garantie — on sait qui a émis la facture, quand, via quel canal, et qui l’a reçue.

La normalisation — Factur-X comme aboutissement

L’une des contributions majeures de Ponthière est sa réflexion sur la normalisation des documents. Il observait que les difficultés de traitement venaient souvent de l’hétérogénéité des formats — chaque service produisant ses documents dans ses propres formats, rendant toute consolidation laborieuse.

La normalisation est exactement ce que vise la réforme de la facturation électronique avec le standard Factur-X. Une facture Factur-X est un document à double couche : un PDF lisible par les humains et un fichier XML structuré lisible par les machines. Le XML respecte un schéma normalisé — les champs sont identiques quelle que soit l’entreprise émettrice. Factur-X en est la facette la plus conviviale — un PDF lisible par les humains avec XML embarqué — mais des formats de pure donnée complètent le dispositif : CII (Cross Industry Invoice) et UBL (Universal Business Language). In fine, la technologie commune à tous ces formats, c’est le XML : qu’il s’agisse de la donnée structurée du Factur-X, du CII ou de l’UBL, c’est toujours du XML qui circule entre systèmes. L’information peut circuler entre systèmes hétérogènes sans friction.

La donnée comme bien commun

Les données produites par le bureau immatériel sont un bien commun — elles ont une valeur collective qui dépasse leur valeur pour l’entreprise qui les produit. Les données de transaction agrégées permettent à l’État de suivre l’activité économique en temps réel. La réforme de la facturation électronique n’est pas seulement une mesure de lutte contre la fraude fiscale — c’est aussi la construction d’une infrastructure de données économiques à l’échelle nationale. L’expert-comptable qui comprend cette dimension est mieux équipé pour expliquer à ses clients pourquoi la réforme mérite d’être adoptée avec sérieux, pas seulement subie avec résignation.