La division du travail entre humains et machines

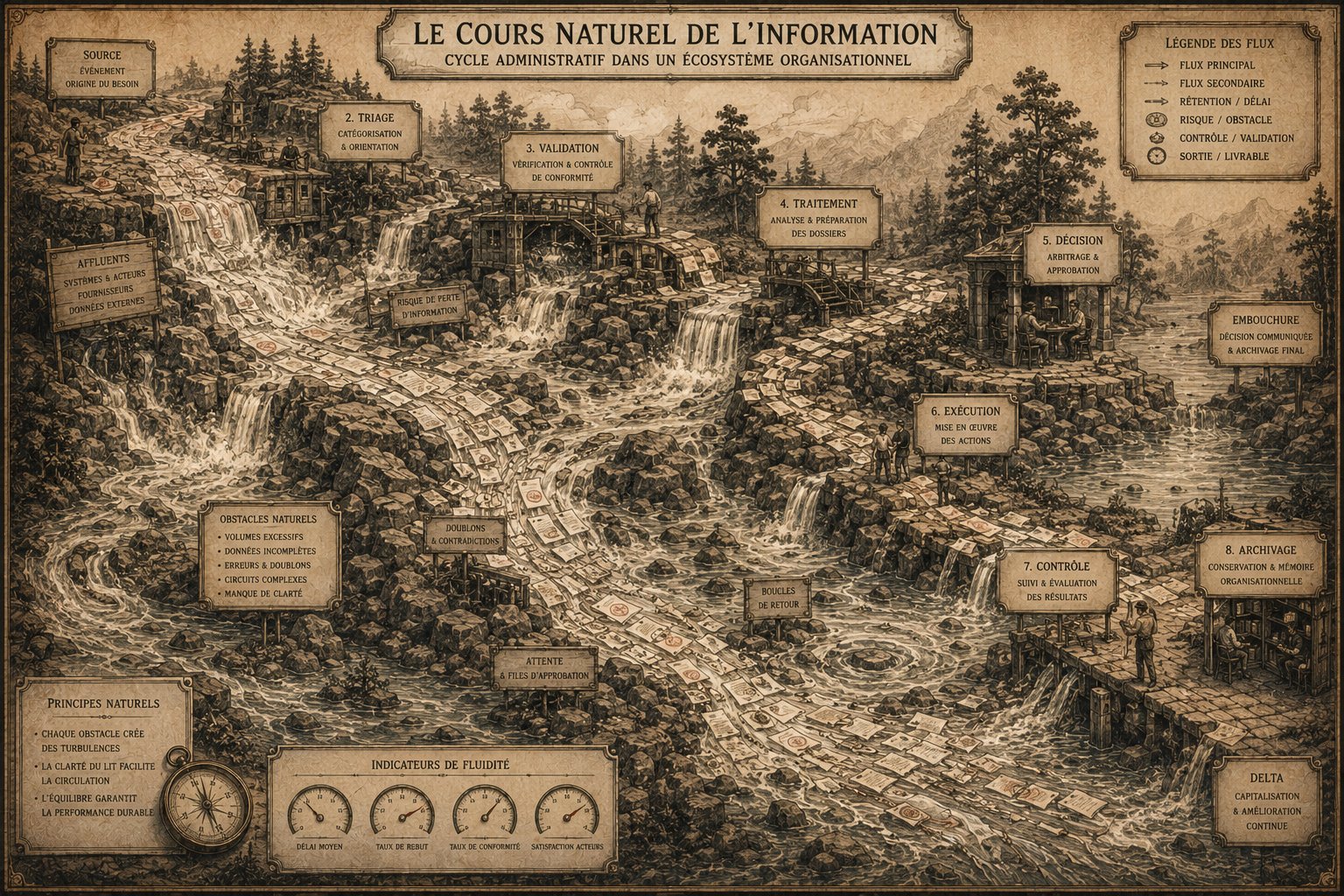

Le Cours Naturel de l’Information — cycle administratif dans un écosystème organisationnel. De la source (événement, origine du besoin) au delta (capitalisation & amélioration continue) : Triage → Validation → Traitement → Décision → Exécution → Contrôle → Archivage. Obstacles naturels : volumes excessifs, doublons & contradictions, attente & files d’approbation, boucles de retour. Principes naturels : « chaque obstacle crée des turbulences — la clarté du lit facilite la circulation — l’équilibre garantit la performance durable. »

Ponthière consacrait son dernier chapitre de la partie III aux opérations — la façon dont le travail circule dans le bureau. En 2026, la division du travail prend une forme nouvelle avec la coexistence de travailleurs humains et de systèmes automatisés. La question n’est plus seulement de diviser les tâches entre personnes — c’est de définir quelles tâches sont mieux exécutées par des machines (rapidité, précision, disponibilité 24/7) et quelles tâches sont mieux exécutées par des humains (jugement, empathie, créativité, responsabilité).

Cette division n’est pas figée — elle évolue avec les capacités des outils. Ce qui nécessitait un humain en 2020 peut être automatisé en 2026. Et ce qui semble automatisable en 2026 continuera peut-être à nécessiter un humain en 2030. L’organisation du bureau immatériel doit être conçue pour évoluer avec cette frontière mouvante.

La normalisation à l’échelle nationale — Factur-X obligatoire

Ponthière plaidait pour la normalisation des procédures et des documents au bureau — la définition de standards communs qui permettent la circulation fluide des informations entre services. En 2026, la normalisation a atteint une échelle qu’il n’aurait pas osé imaginer. Factur-X, CII et UBL sont des standards nationaux voire internationaux — Factur-X pour la France, CII et UBL comme standards ouverts portés par des organismes internationaux (UN/CEFACT, OASIS). Tous reposent sur le XML. La normalisation du bureau immatériel n’est plus une décision d’entreprise — c’est une obligation réglementaire.

Cette normalisation obligatoire est une révolution silencieuse. Elle signifie que les factures des 4 millions d’entreprises françaises vont progressivement adopter le même format structuré — permettant des comparaisons et des analyses à une échelle sans précédent. C’est l’Administration tatillonne qui, pour une fois, pousse dans le sens de l’efficience.

Le prix de revient du bureau immatériel

Ponthière terminait son chapitre sur les opérations par le concept de prix de revient du bureau — le coût réel de production d’un document administratif. Il voyait dans ce prix de revient l’indicateur ultime du rendement du bureau.

En 2026, le prix de revient du bureau immatériel est difficile à calculer — non pas parce que les données manquent, mais parce qu’elles sont dispersées entre de nombreux systèmes. Le coût d’une facture traitée inclut la part de l’abonnement Pennylane attribuable à cette transaction, le temps humain d’imputation et de vérification, le coût de la connexion à la plateforme agréée, la part de la formation des collaboratrices amortie sur le volume de traitement. Ce calcul est complexe. Mais il est possible. Et il est utile — non pas comme exercice comptable, mais comme outil de pilotage.

Le bureau immatériel comme système

En terminant cette troisième partie, je veux souligner un point que Ponthière avait compris et que nous oublions souvent dans la frénésie des adoptions technologiques. Le bureau est un système — pas une collection d’outils. La valeur du bureau immatériel n’est pas dans ses composants pris séparément — elle est dans les interactions entre ces composants. Un excellent outil de facturation déconnecté d’un bon outil comptable ne vaut pas grand-chose. Un beau tableau de bord alimenté par des données mal structurées est trompeur. Une IA puissante appliquée à des workflows mal conçus produit des sorties inutilisables.

L’expertise de l’organisateur du bureau immatériel est une expertise systémique — la capacité à comprendre non seulement chaque composant, mais les interactions entre composants. C’est une compétence rare. C’est, j’ose le dire, la compétence centrale de l’expert-comptable de 2026.